Szellemi Termék Értékesítése Magánszemély / Szellemi Termék Értékesítése - Adózóna.Hu

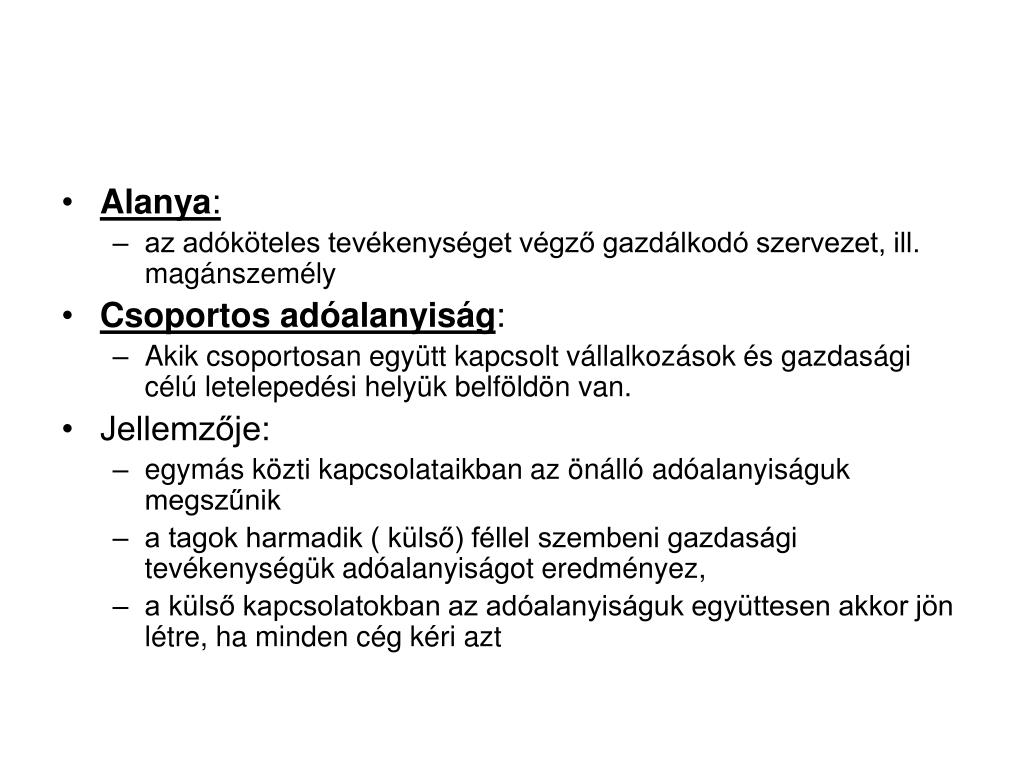

Az SZJA fizetés révén van lehetőség adókedvezmény elszámolására is. Az adó levonása, megfizetése a munkáltató feladata. Biztosítási jogviszony létrejön, ezt a foglalkoztatás megkezdése előtt be kell jelenteni az adóhatósághoz. Megbízási szerződésben létrejött alkotás Megbízás keretében létrehozott szellemi termék esetén a megbízási díj megbontandó személyes közreműködésből származó részre és az alkotás felhasználásának átadásából származó részre. A személyes közreműködésből származó bevétel után SZJA fizetendő. Biztosítási jogviszony csak akkor jön létre, ha az így megszerzett jövedelem eléri a minimálbér 30%-át vagy naptári napokat tekintve annak 1/30-ad részét. Ha létrejön a biztosítási jogviszony, bejelentési és járulékfizetési kötelezettség is keletkezik. A felhasználási szerződés alapján, -tehát az alkotás felhasználásának átengedéséből- keletkező jövedelem is adóköteles, de ezzel biztosítási jogviszony nem jön létre, nem képezi társadalombiztosítási járulék alapját. Ebben az esetben is lehetőség van költségelszámolásra.

- Külföldről behozott termék értékesítése? (6541886. kérdés)

- Szellemi termék értékesítése - Adózóna.hu

- Adózása

- Szellemi termék jogdíjának adózása - Írisz Office

- Az ingó dolog értékesítésének szabályai - Adó Online

- Adószámos magánszemély adózása | Adóreceptek Blog

Külföldről behozott termék értékesítése? (6541886. kérdés)

Figyelt kérdés Sziasztok! Az a kérdésem lenne, hogyha én, mint magánszemély rendelek valamilyen terméket külföldről (Akár többet, több alkalommal), amit szeretnék itthon haszonnal eladni, annak milyen következményei lehetnek? Mit kell csinálni, hogy a NAV ne kopogtasson? Mivel valamilyen szintű kereskedésről lenne, szó gondolom, áfa-t kell fizetni. Előre is köszönöm a válaszokat! 1/1 anonim válasza: Add el ismerősöknek és akkor nem lesz belőle bajod. Amúgy meg teljesen mindegy mit csinálsz, elveszik egy részét, mert ugye bár az "jár" nekik. 2015. febr. 3. 22:38 Hasznos számodra ez a válasz? Kapcsolódó kérdések:

- Szellemi termék értékesítése magánszemély számla

- Gyulladáscsökkentő Kutyáknak Vény Nélkül

- Szellemi termék értékesítése magánszemély adózása

- Szellemi termek értékesítése maganszemely

Szellemi termék értékesítése - Adózóna.hu

Nyilatkozat nélkül automatikusan az utóbbi módszer alkalmazandó. A megbízott a költségelszámolás módjáról az "Adóelőleg-nyilatkozat a tárgyévi adóelőleg meghatározása során figyelembe vehető költségekről" nevű nyomtatványon tud nyilatkozni. Adókedvezmények e foglalkoztatási formánál is igénybe vehetőek. Az adó bevallása, levonása és megfizetése a kifizető feladata, amelyet a tárgyhót követő hónap 12-ig köteles megtenni. A kifizetőt továbbá terheli a szociális hozzájárulási adó valamint szakképzési hozzájárulás fizetési kötelezettség is. Példa: 2020. 03. 01-én egy könyvkiadó vállalat megbízást ad a magánszemélynek egy könyv megírására 2020. 08. 31-ei határidővel. A magánszemély ezért 1. 800. 000 Ft-os díjazásban részesül. Ebből 920. 000 Ft a személyes közreműködés díja, míg a szerzői jog 880. 000 Ft. A magánszemély költségelszámolásról nem nyilatkozik. Mennyi lesz a nettó díjazás? Időszak: 2020. 01 – 2020. 31. = 184 nap Költségelszámolás: 1. 000 * 0, 1 = 180. 000 Ft SZJA meghatározása: 1.

Adózása

Szellemi termék jogdíjának adózása - Írisz Office

Az ingó dolog értékesítésének szabályai - Adó Online

Személyes közreműködésből származó bevétel (megbízási vagy vállalkozási szerződés alapján) után személyi jövedelemadót kell fizetni, viszont biztosítottság csak akkor jön létre, ha a személyes közreműködésre tekintettel megszerzett jövedelem eléri a minimálbér 30 százalékát vagy naptári napokra annak harmincad részét. A biztosítottság létrejötte esetén keletkezik bejelentési és járulékfizetési kötelezettség is. Az alkotás felhasználásának átengedéséből származó jövedelem (felhasználási szerződés alapján) szintén adóköteles, viszont a biztosítottság vizsgálatakor a jövedelem ennek a részét már figyelmen kívül kell hagyni, ugyanis ez nem képezi a társadalombiztosítási járulék alapját. Mint ahogy az összes önálló tevékenységből származó bevételnél, itt is lehetőség van költségelszámolásra, amely megvalósulhat tételes költségelszámolással vagy 10 százalékos költséghányad alkalmazásával. Tételes költségelszámolás esetén az összes, a szellemi termék létrehozásával kapcsolatos költséget számlával igazolva kell alátámasztani.

2016. augusztus 16. Július 1-től jelentősen szűkítette a Parlament a szellemi alkotások adókedvezményére vonatkozó szabályokat. Míg a változások hátrányosan érintik a védjegyek, filmjogok és know-how-k hasznosításán alapuló, adótervezési célzattal működtetett struktúrákat, addig a szoftverfejlesztők továbbra is lényegében változatlan tartalommal élvezhetik a korábbi kedvezményeket. Az OECD az ún. BEPS (Base Erosion Profit Shifting) akcióprogram keretében az elmúlt években az eddigi legösszehangoltabb támadást intézte a nemzetközi adótervezésben résztvevő országok adórendszerei ellen. Az OECD munkacsoportja kifejezetten kitért a magyar adótörvények egyes, általa károsnak ítélt kedvezményeire, ennek eredményeként Magyarország kénytelen volt módosítani a vonatkozó adójogszabályait. Ennek első lépcsője volt a társaságiadó-törvény és a helyiadó-törvény ún. jogdíj-kedvezményre vonatkozó szabályainak megnyirbálása, amely július 1-jén lépett hatályba. Mi változott júliustól? Júliustól jelentősen leszűkült azon szellemi termékek köre, amelyekből befolyó bevétel adókedvezményre jogosít – mondta Csővári István, a Jalsovszky Ügyvédi Iroda partnere.

Adószámos magánszemély adózása | Adóreceptek Blog

A megszerzett jövedelem nem önálló tevékenységből származó jövedelemnek minősül, így bérjövedelemként kell adózni utána, vagyis a munkavállaló részéről 15%-os személyi jövedelemadó és 18, 5% társadalombiztosítási járulék fizetési kötelezettség keletkezik. A munkáltatónak pedig 15, 5% szociális hozzájárulási adót és 1, 5% szakképzési hozzájárulást kell fizetnie. Költségelszámolásra csak a munkáltató által költségtérítés jogcímen fizetett bevétel esetén van lehetőség. Mivel SZJA-t is fizetni kell, így adott esetben adókedvezmény elszámolására is van lehetőség. Az adó levonásáról és megfizetéséről a munkáltatónak kell gondoskodnia. Az egyéb munkaviszonyokhoz hasonlóan itt is létrejön a biztosítottság, amelyet legkésőbb a foglalkoztatás megkezdése előtt be kell jelenteni az adóhatósághoz. Önálló tevékenység keretében létrehozott alkotás Amennyiben a magánszemély egy vállalkozás megbízásából hozza létre a terméket, akkor a díjazást meg kell bontani személyes közreműködésből származó részre, valamint az alkotás felhasználásának átadásából (szerzői jogdíj) származó részre.

2. A jövedelem megállapítása Az ingó vagyontárgy átruházásából származó jövedelmet úgy kell megállapítani, hogy a bevételből le kell vonni az átruházó magánszemélyt terhelő igazolt költségeket: – a megszerzésre fordított összeget, és az ezzel összefüggő más kiadásokat; – az értéknövelő beruházásokat; – az átruházással kapcsolatos kiadásokat. Nem lehet levonni azokat a költségeket, amelyeket valamely tevékenységéből származó bevételével szemben költségként már elszámolt az értékesítő magánszemély. 2. 1. A megszerzésre fordított összeg Megszerzésre fordított összeg a vásárlásról szóló szerződés, számla, nyugta, elismervény vagy más bizonylat szerinti érték, cserében kapott ingó vagyontárgy esetében a csereszerződésben meghatározott érték. Külföldről behozott ingó vagyontárgy esetében megszerzésre fordított összegnek a vámkiszabás alapjául szolgáló értéket, vagy ha nem történt vámkiszabás, a forintra átszámított számla szerinti értéket kell figyelembe venni. Öröklés esetén az ingó vagyontárgy megszerzésére fordított összeg a hagyatéki eljárásban megállapított érték, ingyenes szerzés esetén az illetékkiszabás alapjául szolgáló érték.